建设机械(600984)深度价值剖析

建设机械此公司我是10月14日-11月26日发的研究文章,这期间股价最低值是29日的8.37元,今天最高是11.2元,涨幅34%。当然,这个并不重要,关键是你觉得有没有前景。

2020年,机械板块由于市场需求旺盛,来了一波轰轰烈烈的行情,比如三一重工、潍柴动力等等,都让投入资产的人赚得盆满钵满。然而,欠的总归是要还回去的。今年,机械板块进行了普跌状态,一个个的进行萝卜蹲,去年的小鲜肉三一重工,也从49.7跌到了24,。

然而,机械行业本身并没有太大的变化,甚至三一重工的业绩今年还是持续增长的,也就是说,并不是行业本身的变化引发了腰斩级别的回调,肯定是另有原因。当然,不管是基金调仓去追周期股和新能源,还是对机械行业的预期较低,事实就是机械行业的个股腰斩了。

然而,这里面并不全是像三一重工一样应当腰斩的,还有一些错杀的标的,比如今天的主角建设机械。

一个是杀估值。这个大家很熟,比如前面的一带一路,炒作的时候,恨不得炒上天,但是后面没有业绩支撑,自然也是尘归尘土归土。

第二个是杀业绩。这个大家也懂,一旦业绩下来了,那么自然也会遭受戴维斯双杀,最典型的就是华帝股份,巅峰时期股价22.7,今年最低股价只剩6.15。啧啧,真惨。

第三个是杀逻辑。这一个方面我举个反例子,电力行业以前可是非常不受待见,除了龙头长江电力一路高歌外,其他电力公司绝大多数都是心电图走势,一年的股价波动率都是位列A股末尾,但是今年呢,自从牵扯上碳中和概念后,不也开始一飞冲天了?反过来,如果碳中和逻辑没了,电力还会这么高吗?

这三个里面,最好解决的是杀估值,毕竟估值高了,杀一杀就行了。其次是杀业绩,业绩不好,努力改改,哪怕不能再现辉煌,至少比最惨的时候每年涨点,呢么市场还是有很多人认的,比如济川药业。最难的是杀逻辑,皮之不存毛将焉附的道理大家都懂,中芯国际的芯片概念变成加工制造概念,大家自然知道股价能下跌多少。

2020年,建设机械最高价格炒到近32,PE炒到60倍。大家想想,60倍啊,机械制造业想要出60倍PE有多难,也就恒立液压这种很具有想象力的公司才可以做到吧?

那么,今年公司萎了,TTM市盈率目前不足16,可以说,公司的估值风险基本上已经排除的差不多了。公司中报净利润增速高达58%,也是很优秀的,那么最后就要看下公司逻辑如何了:

一是公司地位稳固。前面说公司是被错杀的,为什么呢?因为公司主业并不是机械制造,而是塔机租赁。塔机这种设备是非常贵的,63吨以上的大中型塔机更是如此,自然是买不如租了。公司目前是全球最大的塔机租赁商,这是公司困境反转的根本抓手。

二是行业政策利好。730会议传出基建专项债加速,前面传出适度加快基建的政策指向,都说明,在房地产已经减速的时候,领导选择了同为建设行业的基建顶上,那么公司前景能不好吗?

既然行业地位没变,政策还有加持,估值也已经趋于合理,那么公司就具备了让我们心动的优点。能够直接进行详细的分析了。

公司大股东陕西煤业化工集团有限责任公司是陕西省政府100%控股的公司,持有公司31.86%的股份。可以说,公司是根正苗红的国有企业。

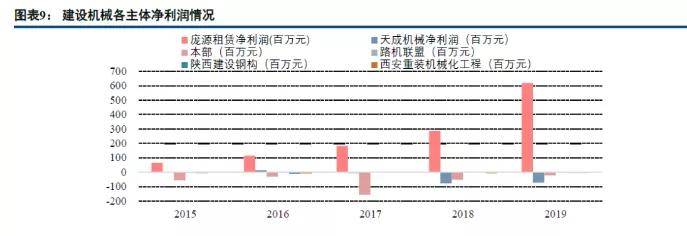

公司下属目前主要由公司本部和5个主要的下属子公司组成,即庞源租赁、天成机械、陕西建设钢构、路机联盟和西安重装机械化工程。

其中最重要的就是庞源租赁,这个你们可以看看上下图。从营业收入角度,租赁的占比越来越高,2019年便已达到95.5%。净利润角度就更不用说了,除了庞源租赁,其他几家子公司,包括公司本部就没有一个盈利的。

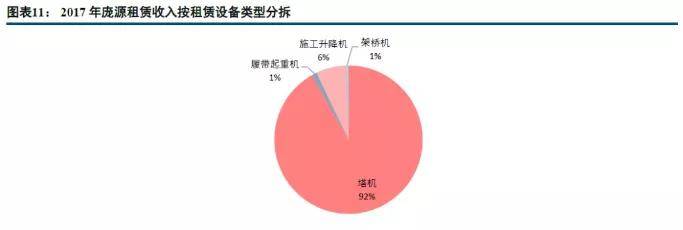

在租赁业务上,公司92%的业务都是围绕着塔机展开的,其他的施工升降机、架桥机、履带起重机合计占比仅为8%。

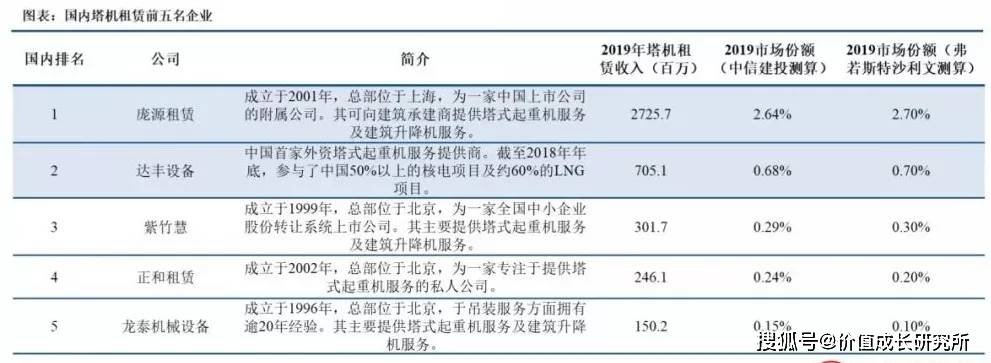

行业地位上,公司连续多年荣膺全球塔机租赁企业排名第一的荣誉,中国馆排名第二的企业达丰设备排名第5。

国内市场上,公司市场份额远超第2-5名的总和,而且公司发展迅猛,2018年2.14%,2019年便增加至2.7%,在第2-5名市场分额都在减少的时候,公司却在大步向前。

营业收入和净利润方面,2015-2020年中报营业收入由1.4亿增加至22.54亿,增长高达16倍。同期净利润由-3457亿增加至2.55亿,增速也是非常明显的。总体而言,公司处于高速增长的发展期。

现金流方面,2017-2020年公司净利润分别为0.2亿、1.6亿、5.1亿和5.5亿,今年中报是2.55亿,同期现金流为0.45亿、3.1亿、6.7亿和1.5亿,中报现金流是-1.7亿,可以看出,2020年是公司一个拐点,此前现金流一直非常优秀,但是从2020年开始,现金流变得越来越丑,尤其是今年中报,差评!

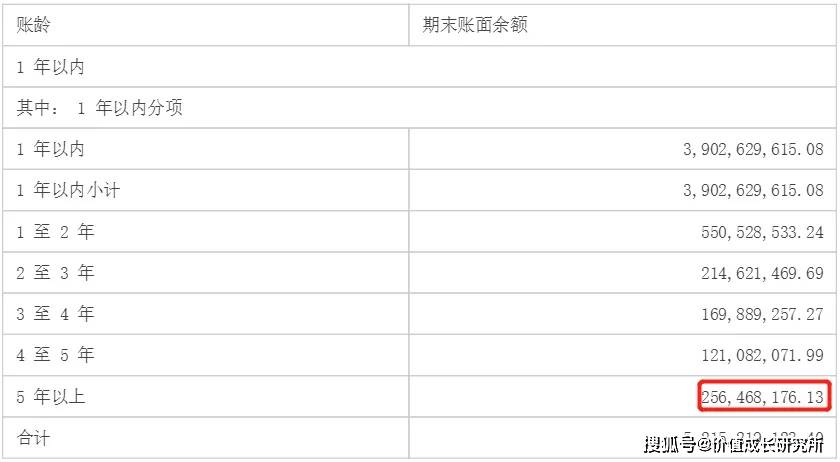

应收、存货、应付和合同负债方面,应收目前是46.2亿,去年中报31.6亿,一念之间增加了接近15亿,50%,这个比例非常可怕。看了下公司的应收构成,5年以上就有2.56亿,也就是这2.56亿今年都得计提掉,后面几年虽然少了,但是依然非常吓人,未来几年基本上每年都要计提1亿多,差评!

中报存货4.53亿,去年中报是3.74亿,增加了0.8亿,主要是库存商品和在产品。公司毕竟是租赁公司,哪有什么库存商品,大概率是天成机械下面的,不是好的表现。

中报应付24.4亿,去年同期是19.6亿,增加近5亿,占用上游资源是不错,但是较之应收增幅差远了。

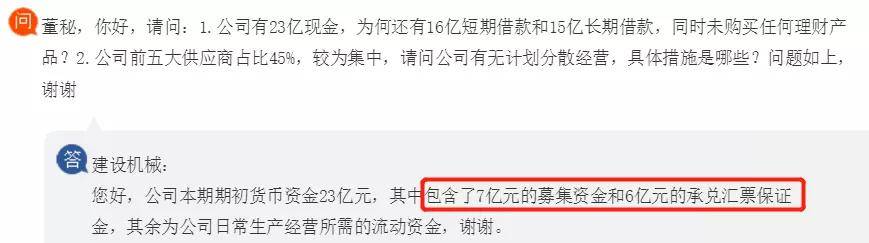

现金和负债方面,中报在手现金19.2亿,短期借款21.2亿,长期借款20.2亿,相差22.2亿。去年同期在手20.9亿,短期借款12.1亿,长期借款10.2亿,相差1.4亿。也就是说公司一年时间一来一去花出去21亿!

其实这个也没办法,一方面公司在不停地新增塔机,这个肯定要花很多钱,另一方面,公司应收那么多要不回来钱,没办法,只能去银行借钱了。

一年内到期的非流动负债17.65亿,公司账上19.2亿,虽然能覆盖,但是非常险,所以这块我非常不满意。

这里还要说一下,公司明明不需要借这么多钱,但是由于一些钱是有明确用途的,所以没办法挪用,那么我觉得公司甚至都没法偿还一年内负债了,差评!

三费及研发方面,可以看到,三费及研发都是低于营业收入和净利润增速的,由此使得公司的费用率出现了下滑,中报费用率16.9%,比去年同期减少2.1%。

不过呢,我们也要看到,三费及研发里面最大的花销是管理费用和财务费用,而且很巧的是,这俩的增速是非常快的。虽然公司在扩张,所以营业收入和净利润都非常不错,但是短期内看不到公司财务好转的迹象,那么结果便是公司财务费用增加越发迅速,最后有可能超过营业收入和净利润增速,不断吞噬公司利润,导致费用率提升,毛利率下降。这个需要投资者高度注意。

固定资产和在建工程方面,中报固定资产55.82亿,去年同期是51.85亿,增加4亿,在建工程由去年0.3亿增加至中报2.19亿。上半年光固定资产支付现金就高达14.22亿,同比增长53%,主要是用来购买塔机的。目前公司设备原值71.41亿,依旧在努力增加塔机数量。

价格下行周期,公司订单依旧充足,战略稳步推进。尽管目前处于价格下行周期,但公司订单依旧非常充足,上半年新接订单规模33.71亿,同比增长73%;半年末设备原值为71.41亿元,较年初提升4.65亿;从更前瞻的购建固定资产支付现金指标看,上半年已经支付14.22亿,同比增长53%,其中主要是用于购买塔吊设备。公司经营节奏依旧按照原定步骤稳步推进。

毛利率方面,这个大家可以看上图,从2013年至今一直是增长的,不过呢,近几年是下滑的,主要原因是塔机的租赁价格从2019年达到顶峰后不断下滑,好在公司费用率也在下滑,这才使得毛利率下滑没那么严重。

负债率方面,最近几年公司负债率一直在55%-63%之间,中报的负债率是62.8%,已经是处于高位了,而且我感觉公司今年负债率会突破63%,这可不是一个好的趋势。

总的来说,我觉得公司财务烂到家了,哎,我以为公司扛着全球第一的金字招牌会非常好的,没想到,哎~

上图可见,目前中国渗透率是7%,但是美国都是中国的3倍多,更遑论加拿大等人口稀少的国家。这也证明,行业发展前景是非常大的。

由于受房地产因素影响,未来我国新开工面积有可能会停滞或者出现一定下滑,所以在计算新开心面积下滑负增长的基础上,券商给市场上所需的塔机数量进行了估测。

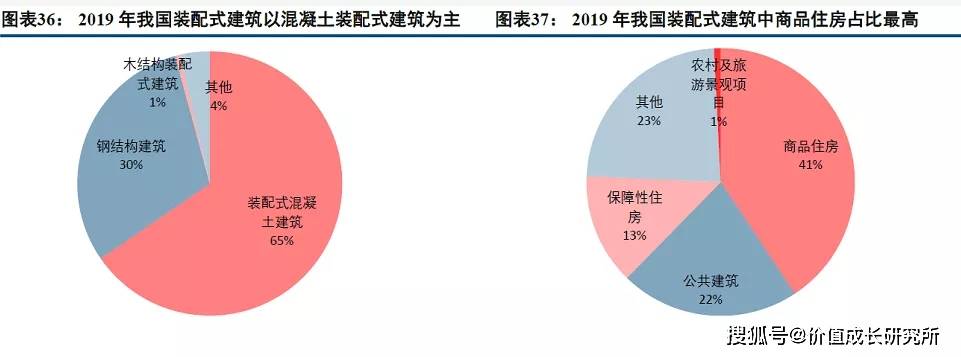

按照新开工面积每年减少3%的比例,可以看到,随着装配式建筑渗透率的不断提升,装配式建筑的新建面积将由2019年4.18亿平提高至9.46亿平,这可是翻倍的。

此外,还能看到塔机的保有量变化不大,甚至会出现减少,但是大塔的数量确实在不断增加的。要知道,大塔可是小租赁厂玩不起的。也就是说,公司的可发展空间绝对不止一倍这么点。

这个是2019年的数据,当时CR5的市占率合计4%,那么即使现在这几家公司拼命发展,市占率也不会超过6%,也就是说,这是一个蓝海市场,还有很大的空间,短期内各公司不会出现竞争压力。

中国以往的建筑主要是以人力为主,大家看小视频就能知道,很多手艺人技术高超,往上抛水泥的准头真的非常高,建筑都是靠大家一锹一铲建起来的。

不知道大家刷到一条视频没有,是常州还是哪里,11层的楼1天就建好了,用的就是装配式建筑,还有很多风景区的小蘑菇房,也是装配建起来的。这种建筑具有建设方便、拆卸简单、省时省力、外壳可图画的特点。基本上就是在下面建好一个个部分,然后用塔机吊上去,进行各种固定即可,非常方便、漂亮、结实。

装配式建筑是从西方传过来的,很多欧美国家就是使用装配式建筑。基于此,我国也开始强调装配式建筑,要求全国2025年渗透率必须达到30%以上,上海、浙江、江苏、江西等地甚至将目标提升至50-60%。我只在短视频里见过,现实中没见过真正的装配式建筑,那么大家想想,这个政策起到了多大的助力?

其实这俩大家都是知道的,人工成本提高这个大家天天新闻里听到,老龄化这个也是能想得到,毕竟现在的孩子,连进厂都不愿意,还能进工地?

从上图数据看,16-20岁、21-30岁的农民工直线岁的农民工基本保持平稳,41-50岁和50岁以上的农民工在增加,那么等这些人都老了呢?

机器代替人工是趋势,目前建筑行业替代率还非常低,还是基本使用最原始的人力建设,那么这就为装配式建筑的发展提供了机遇。

而装配式建筑的部件都是在下面组装好,上去进行固定即可,这就使得部件非常重,必须使用中塔以上的塔机。而中国主要以混凝土建筑为主,这玩意更重,很多时候都得需要大塔。

而中国的塔机以中小塔为主,毕竟行业集中度CR5也就才6%,大部分都是小租赁厂,甚至个体户,不一定有经济实力买大塔。与此同时,中国都是人工建房屋,也不需要那么多中塔、大塔。

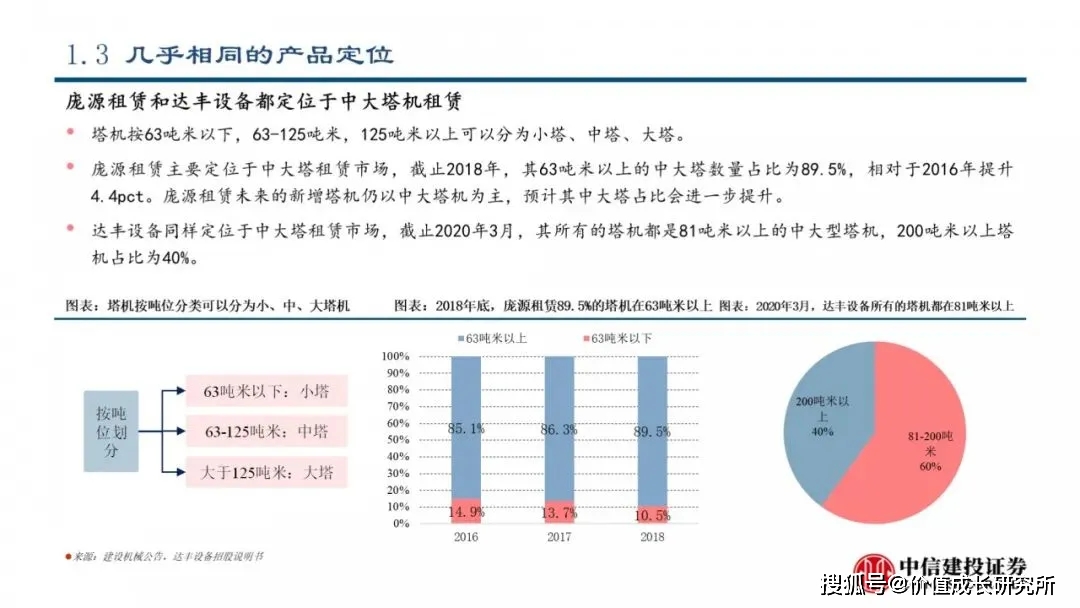

公司则是比较有预见性,主要囤积的就是63米以上的中塔、大塔。根据国务院和住建部相关规划,2026年全国装配式建筑占新建建筑的比例要达到30%以上,而现在仅有15%;与之对应的大中型塔机需求量约为9.21万台,而目前保有量不足2万台,需求缺口将超过7万台,未来6年增长空间可达到3.4倍,年复合增长率增涨超过23%。作为相关行业的龙头,建设机械将直接受益。

这里需要表扬下公司,大家可以看下,达丰设备全部是81吨米以上的,200吨米以上的设备占比甚至高达40%,明显是非常适合未来的。但是我为什么表扬公司呢?

原因就是达丰设备台超前了。目前中国还是以人力建筑为主,虽然国家提倡装配式建筑,但是改变是一个过程。而在此期间,公司发展63米以上,可以作为过渡,不然就会出现达丰设备非常超前但租用率不高的情况。

总的来说,我觉得目前公司的机遇实在是太好了。面对着一个5年翻一倍的行业,市场集中度仅6%,而且大部分小玩家都用的小塔,不用公司自己发力竞争,国家的装配式建筑30%占比政策就能将他们自动抛弃,实在是打哈欠有人送枕头。

发展前景上,公司作为行业老大,全球第一,未来市场占比10%应该不过分吧,再加上行业5年翻一倍的空间,可以说公司到2025年还有至少6-7倍的发展空间。

对于这种超级蓝海市场,公司最应该做的就是努力扩产抢占市场。好在,公司确实是这么做的。

2015年公司塔机数量刚刚碰到2000,2019年就已经高达6000,2021年8月底,公司董秘表示,公司目前拥有塔机9506台。

从2000台提升至9506台,仅仅花了6年时间不到。根据公开数据,建设机械在2019年底时仅有6000台塔式起重机,2020年7月30日突破7000台后,在不到四个月时间的11月19日,又突破8000台关口,不断刷新公司塔式起重机千台增长用时最短记录。这个速度还有谁?

2020年底子公司庞源租赁拥有的塔式起重机总吨*米数达146.21万吨*米,稳居全球首位。

前面说了,人工成本越来越高是机器替代人工的主要推进因素。但是由人力到人工智能并不是一气呵成的。对于公司而言,随着规模扩大,公司要雇佣驾驶员、管理人员等等,这也都是成本。

虽然公司不像建筑公司受人工成本提升影响那么大,但是也是有一定影响的。从2016年以来,人力成本占公司成本比重越来越高,目前估计得到55%。对此,公司也是努力提高管理水平。

一是提高管理效率。虽然公司员工数量不断增加,但是公司努力提升人均管辖设备数量,这样就能有效降低单设备的人工成本。

二是努力提高出租率。这个很好理解,哪怕塔机闲着,你也要给驾驶员和管理员发工资,毕竟你要是不发,人家立马就跳槽了,现在社会哪有什么忠诚?

通过加强调度,最近几年公司的出租率一直超过70%,甚至有时候接近75%,远远高于行业64%的平均水平。

三是使用外包员工。外包员工也是很好的办法,毕竟平时都是70%的出租率,那么就配70%的驾驶员,如果后面活多了,就先借一些驾驶员,等活没了就让人家回去。这也是非常省钱的。

之前刘强东说京东不外包员工,这是对员工负责。首先,我肯定京东的做法,毕竟外包对员工的保障就可能不到位,而且也没有对京东的认可。但是,公司和京东不一样,京东的快递小哥是天天有活的,所以你不外包是可以的,但是公司不一样,不一定天天有活,那么不外包的话,公司多发工资,人家没活干嫌工资低,最后两输。所以我觉得公司外包是适合公司现状的。

上述举措的结果就是,公司的毛净利率、营业收入和净利润增速均高于行业第二的达丰设备。

首先,公司应收账款超多是事实,而且租赁公司应收多也是行业普遍常态,不过呢,公司也是在努力改善。

一是应收占比相对稳定。2016-2019年公司应收占总资产的比例基本上控制在25-30%之间,2021年中报,公司应收46.23亿,总资产163.52亿,占比28.3%,依然是在这个区间内。

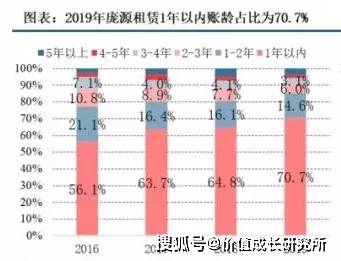

首先,不断提高短期应收占比。大家可以看下,2016年一年内应收占比56.1%,2019年是70.7%,2021年中报就已经变成75%,这个改善速度还是非常不错的。

其次,公司还积极发展大客户,来自大客户的营收占比不断提升。大家不要觉得占比提升不好,对于租赁企业而言,最大的问题是收不回款,所以去找中建、中铁、中国能建这些企业是最稳妥的,毕竟都是国企,总不至于不还钱。

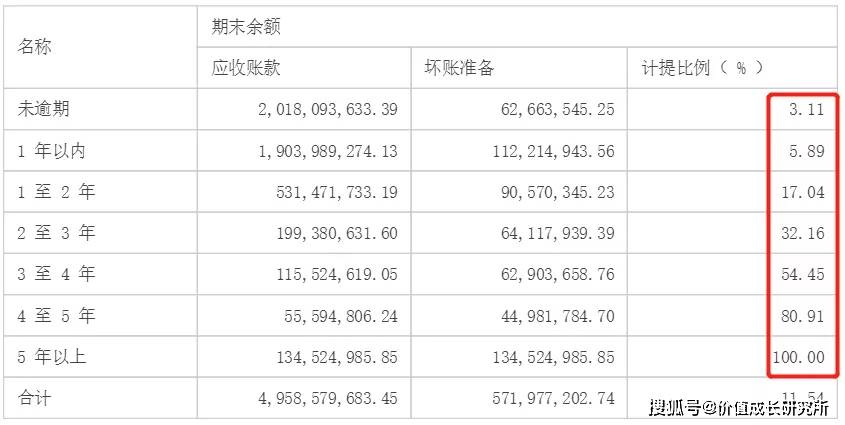

三是提高计提比例。大家可以看下,2017/2019以及最下面是2021年中报的计提比例变化,公司这个计提比例实在是有点变态了啊。尤其是2021年中报,刚到手的订单收入就要先砍掉3.11%,1年以内的账款计提5.89%,平均计提比例高达11.54%。

可以说,我相信公司的应收账款会越来越好,因为无论多少应收,也经不起这么计提啊,刚到手就把可能收不回来的部分给计提掉了。

所以,不要担心公司财务造假,也不要担心公司净利润会太受应收的影响。就冲这个计提比例,哪个造假的会这样拼命减少自己的净利润?

可以看到,公司装配式建筑的占比越来越高,用于装配式建筑的塔机吨米也在持续增加,那么在未来装配式建筑爆发时,公司将凭借长期以来积攒的口碑,迅速占据市场。

公司分别投资10.07、5.96、10.02亿建设武汉、株洲、株洲基地,合计有望实现再制造塔机能力1240台,塔机出租业务1100台,达产后预计增厚公司营收11.24亿元。 在全国各地中心城市和经济发达地区设点布局,此举降低设备转场维护和发运的物流成本,增厚公司利润来源,促进高质量可持续发展。

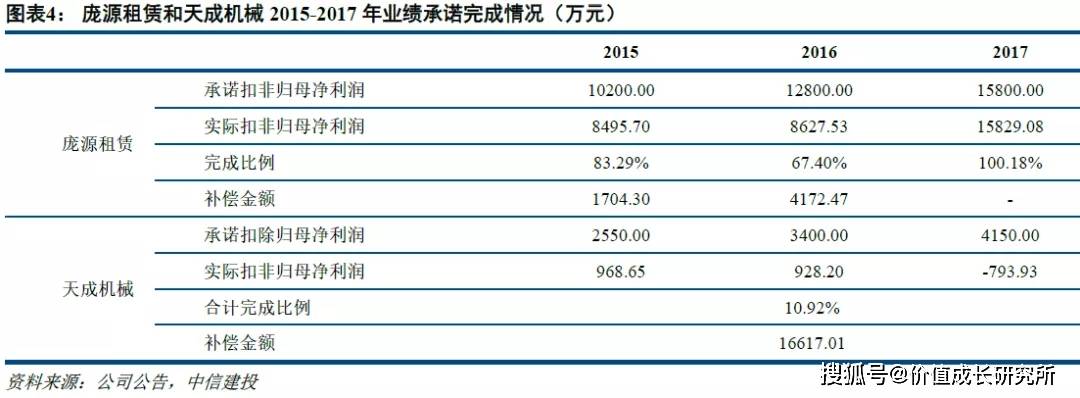

最大的亏损一直是由天成机械产生的,主要原因是因为天成机械的商誉。这个我给大家好好讲讲。

2015年8月4日,公司发行股份购买天成机械100%,形成21918.6万元商誉。前几年公司陆续计提18109.15万元商誉,截至2021年6月30日还剩下3809.45万元商誉。根据公司半年度报告,公司将计提2771.08万元商誉。

那么,公司将仅剩余1038.37万商誉,天成机械对公司净利润的拖累将大大减少。

此外,天成机械是做机械制造的,公司已经突破中大型塔机制造的困难,并因2019年开始正式向庞源租赁提供,反正羊毛出在羊身上,通过自产自销中大型塔机,公司的整体成本肯定是降下来的。而天成机械由于不需要考虑销售,估计净利润也能很快回正,至少亏损能减少。

与此同时,公司本部也在不断生产塔机,尤其是中大型塔机,这也能降低公司的采购成本。

上半年公司新接订单33.71亿,同比增长73%,在手合同延续产值41.65亿元,同比增长79.8%,在手订单充裕保障短期业绩,竞争力持续夯实奠定长期租赁业务高增基础。

大家可以看下2015年7月至2020年7月庞源价格,可以看到,上一轮周期结束后,最低价是2015年底出现的800点。

目前公司的订单价格已经不足1000点,非常接近上一个周期的低点。在当前国家提出适合超前发展基建的情况下,我觉得庞源价格已经是跌无可跌。要知道,平均价格是1100点,也就是说,未来公司还有一定的上涨空间。

2021年6月7日,公司收到证监会皮肤,同意公司发行不超20亿的可转债。

可转债大家是知道的,利率超级低,使用5年也才5-6%,合计每年1%,这将大大缓解公司的财务压力。

目前,公司已经涉足菲律宾、马来西亚、柬埔寨等海外市场,未来极有可能将业务拓展至其他国家。

这个上面说过了,公司的应收款现在以超快速度增加,一年时间由去年中报31.6亿增加至现在的46.2亿,增速近50%,实在是高的吓人。

与此同时,前几年公司应收账款的周转天数一直是下降的,甚至比紫竹慧都跌了不少,但是今年中报,公司应收账款周转天数高达323天,重回2016-2017年水平。

进场确认50%费用,没毛病,逐月结算20-30%租金,也没问题,但是最后,客户竟然要扣押20-30%作为保证金,在项目完成后再统一结算。这就导致公司非常被动。

首先,项目结束才能拿到款,那么公司就要看客户颜色,毕竟万一客户烂尾了或者怎么的,人家也没违约啊,无形之中延长了收款日期,难怪公司应收这么难看,2年以上应收款这么多。

其次,万一客户在你施工完后不给你钱呢?现在的人什么样都有,人家要是拖着不还,你也只能去法院解决。

一是造成公司净利润被大量吞噬。前面分析了,公司计提比例很高,虽然这样不会出现财务风险,但是也会无形之中限制公司的净利润。

二是造成公司资金大量被占用。回款来不及,公司就只能借款,从而加重自己的财务压力。表面上公司收入不菲,现实中手里没钱。

我看了下公司的应收账款,从2015年至今增长非常迅速,但是公司前几年的现金流一直非常优秀,从2020年开始才变得比较差的,那么我有理由猜测,去年疫情期间公司为了扩大收入,主动降低了回款要求,而今年正是去年那一批订单完工的时候,所以才会突发性增加。

当然,这个只是个人猜测,后面还需要继续关注,如果公司现金流继续很差,应收账款又增速超快,那么我们就需要警惕了,甚至要对公司的评级进行降低。

这里面,一个重要原因就是因为公司现金流不好,占用了公司的资金,但是这是去年和今年才成为大问题的,之前现金流一直很好。

那么,还有一个更大的原因,就是公司拼命增加塔机数量,导致自己财务压力过大。毕竟从2015年2000台到今年中报9506台,多出来的7506台不都是钱啊。大家可以了解一下公司2016-2019年资本开支,年增速甚至高达118%,可怕!

不过呢,这块是公司努力抢占市场的结果,这不是公司的错,毕竟要是我,我也会努力抢占这块蓝海市场。而且,公司马上发行20亿债券了,财务压力将会大大缓解。

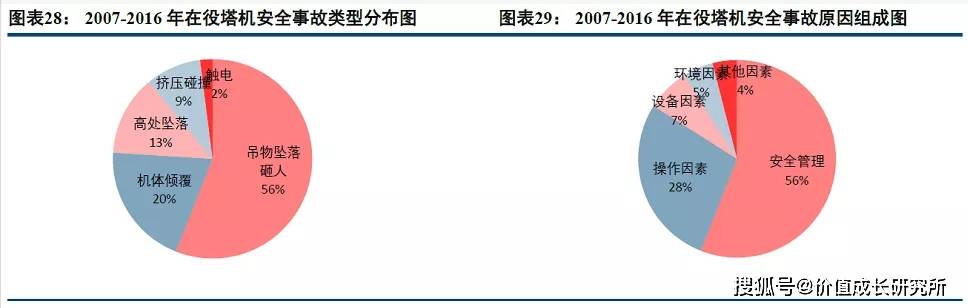

塔机这个东西可能很多朋友知道,动不动高达几十米,那么就非常容易发生高空坠物,这也是塔机事故中占比高达56%的第一大分项。随着公司的规模越来越大,发生塔机事故的可能性也慢慢的升高,那么这就存在一个风险:

如果公司发生多人死亡,将会触动高层,甚至对公司的经营造成不可挽回的损失。这个大家都懂。

前面说了,公司的大客户是中建、中铁和中国能建,这几个大家都是知道的,资深国企,主业建设,实力雄厚,那么这些企业肯定会建立自己的塔机租赁子公司,毕竟他们活多嘛。这势必会切走公司的一大块蛋糕,不过这也非常考研公司的全国布局和预见性。

因为这些企业虽然会自己购买塔机,但是依然做不到随处都有足够的塔机,。要知道,中大型塔机非常笨重,不易挪动。而且建筑行业也分为淡季和忙季,这些公司肯定不会按照忙季的标准购买那么多塔机。

这就要求公司做好全国布局,一旦这些大公司有需要,能够做到立即响应,从而抢到该走的订单。而且,从这些公司能成为公司的大客户来看,这些公司自己购买塔机对公司的冲击力并不大。

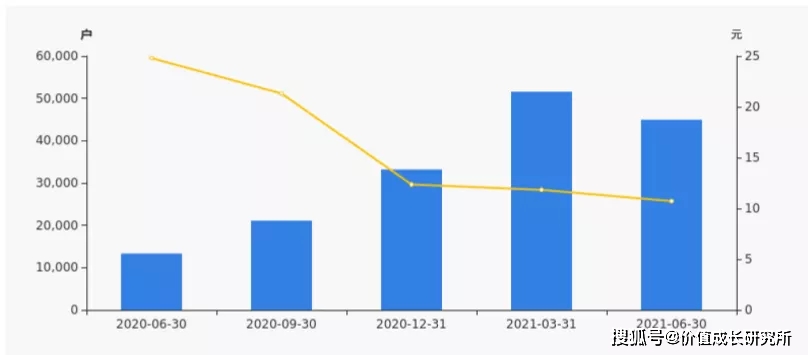

建设机械2021年8月28日在半年度报告中披露,截至2021年6月30日公司股东户数为4.5万户,较上期(2021年3月31日)减少6616户,减幅为12.83%。

公司的股东数完美地演绎了韭菜的自我修养。在2020年6月30日附近股价持续上涨的时候,散户因恐慌纷纷卖出,股东数降至最低。随着8月到达顶部,股东数开始随着价格下跌而增加。

自2021年2月股价触及9.55的低点后,股价没有再创新低,现在股东数也出现了下跌,应该是部分散户熬不住,开始离场,那么这个地方就有可能是一个中期的底部。

数据显示:二季度共有1只基金十大重仓股数据披露持有建设机械,较上季度减少4只。基金持股市值3540.4万,占报告期末流通市值比例为0.38%,环比减少0.17个百分点。

可以说,虽然那些基金给公司买入、增持的评价,但是身体还是很诚实的。摆明了不见兔子不撒鹰,除非公司走出趋势,不然基金不关注。

公司8月公告称,截至本公告披露日,不包括本次担保在内,公司及子公司累计实际对外担保余额为人民币约41.29亿元,占公司2020年经审计后净资产约58.14亿元的71.01%。

看着好像很吓人,41亿呢,但是实际上,这是担保的余额,子公司并没有使用多少担保。

大部分基金给出以下预测:基于二季度业绩,我们调整公司21-23年净利润至7.2/8/12亿,对应PE14/13/8倍,中长期继续看好公司发展前景,给予“买入”评级。

也就是2021年预估净利润增幅为30%,2022年11%,2023年50%。我也不知道咋算出来的。

公司前景很大,自己也很努力,而且价格这块也存在触底反弹的预期,商誉减值也无须再提心吊胆,但是公司现金流和应收这块需要高度警惕,还有就是公司的财务压力,我也非常担心。

未来需要关注两个点:一是如果今年年底,还有明年中报现金流持续大幅落后于净利润,那么公司的发展前景就会极大受限,毕竟这会极大占用公司的资金,导致公司看似赚钱,但是手里就是没钱,而且必须要向银行举债,吞噬自己的净利润。

目前来看,公司还是很可能保持快速地增长,今年增速大概率在30-40%。未来几年,如果不出太大的问题,我是说不出问题的情况下,公司2023年达到10-11的可能性还是非常高的,给公司20的PE,那么公司的市值应该是200亿,也就是现在翻一倍。

本文仅为投资参考,不构成投资建议,具体决定还需由您来做。返回搜狐,查看更多

上一篇: 航母形成作战能力要多少年

下一篇: 平均每18分钟产出一台塔机